Lily Tan baru je check bajet sendiri, dan tiba-tiba sedar roadtax kereta nak habis hujung Jun. RM380 sekali bayar, tapi kalau korang takde sinking fund, duit tu kena cilok dari gaji bulanan. Hasilnya, makan tak cukup sampai akhir bulan. Sebelum Raya Haji 27-28 Mei ni, jom kita setup sinking fund supaya bil tahunan tak lagi “kejut” wallet korang.

Apa Itu Sinking Fund Untuk B40?

Sinking fund adalah duit yang korang asingkan sikit-sikit setiap bulan untuk bayar bil besar yang datang sekali setahun. Bukan tabungan kecemasan, bukan duit gaji harian, dia akaun khusus untuk bil yang korang dah tahu akan datang.

Contoh paling biasa, roadtax kereta RM380 dan insurance kereta RM900 setahun. Kalau korang asingkan RM107 sebulan, masa Jun tahun depan duit dah ada, tak payah cilok gaji atau pinjam kawan. B40 paling kena buat ni sebab gaji RM2,000-RM3,000 memang tipis nak telan bil sekaligus.

Kenapa B40 Selalu “Burst” Bila Bil Tahunan Due?

Menurut data Agensi Kaunseling dan Pengurusan Kredit (AKPK) bawah Bank Negara Malaysia, lebih 60% rakyat Malaysia bawah umur 30 tahun tiada simpanan untuk emergency. Bila roadtax due, insurance due, atau cukai pintu rumah due, mereka terpaksa guna kad kredit atau pinjam ah long. Hasilnya, hutang berantai.

Sinking fund cegah masalah ni. Korang dah tahu roadtax due Jun, jadi mula save dari sekarang. Tak payah panic, tak payah hutang. Kalau korang nak ulang kaji pasal cara bina simpanan kecemasan, baca panduan tabungan kecemasan B40 2026 dulu sebab dua-dua ni complement antara satu sama lain.

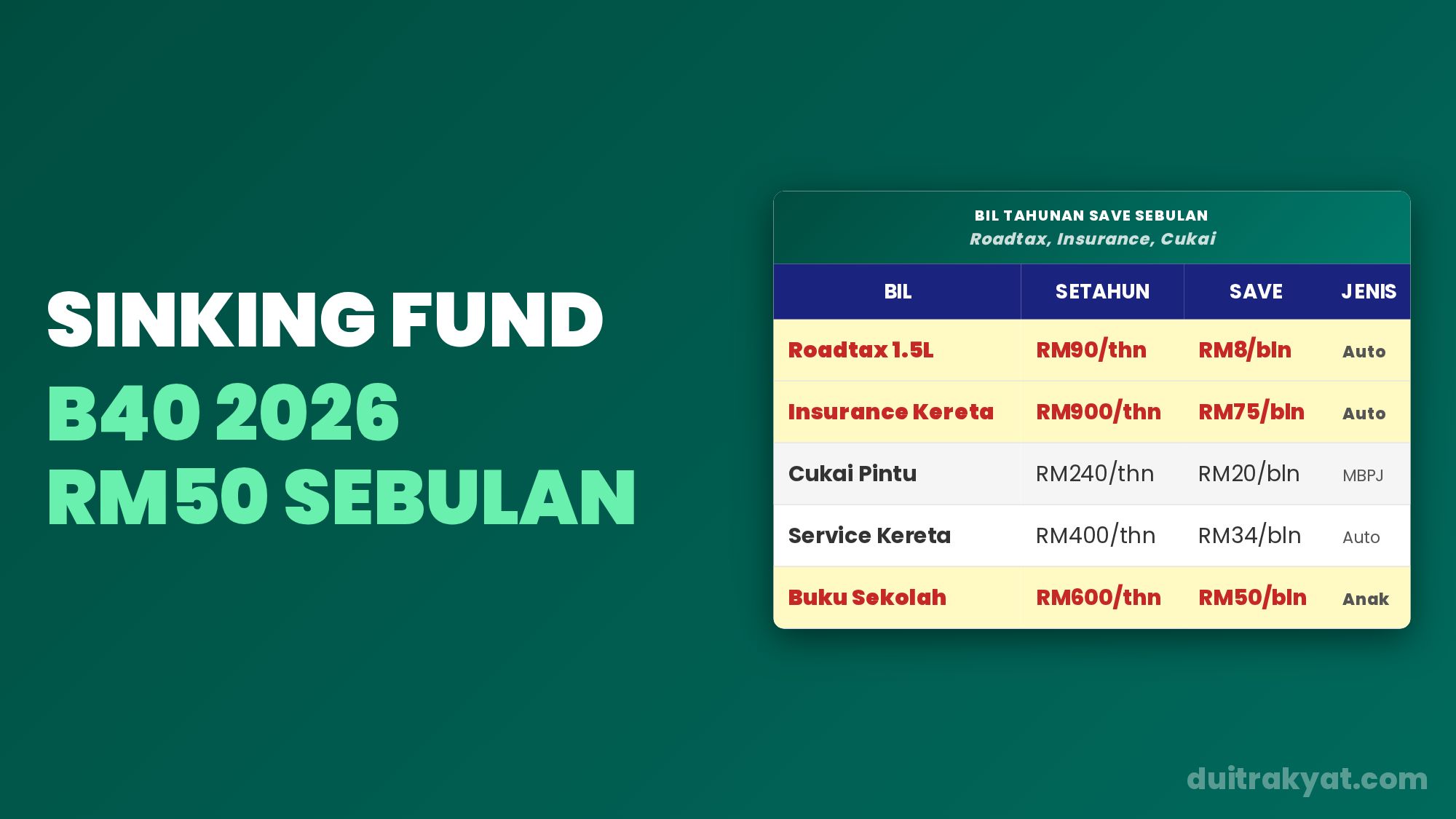

7 Bil Tahunan Yang Korang Wajib Masuk Sinking Fund

Lily Tan dah list bil-bil yang B40 selalu lupa, padahal datang macam jam loceng setiap tahun. Jadual ni untuk korang reference, jumlah anggaran untuk family B40 satu kereta satu rumah.

| Bil Tahunan | Anggaran Setahun | Save Sebulan | Bulan Due Biasa |

|---|---|---|---|

| Roadtax kereta 1.5L | RM90 | RM8 | Ikut tarikh daftar |

| Insurance kereta | RM900 | RM75 | Ikut tarikh daftar |

| Insurance motor | RM150 | RM13 | Ikut tarikh daftar |

| Cukai pintu rumah | RM240 | RM20 | Februari & Ogos |

| Cukai tanah | RM80 | RM7 | Mei |

| Service kereta tahunan | RM400 | RM34 | Ikut servis schedule |

| Bil sekolah anak (buku, baju) | RM600 | RM50 | Disember-Januari |

| Jumlah | RM2,460 | RM207 | – |

Korang nampak tak, RM207 sebulan boleh cover bil tahunan total RM2,460. Kalau korang takde sinking fund, RM2,460 tu kena cilok dari gaji 7-8 bulan berbeza. Stress wallet.

Cara Mula Sinking Fund Dengan RM50 Sebulan

Korang tak perlu start RM207 sekali gus. Mula dengan RM50 sebulan, fokus pada satu bil yang paling kerap “kejut” korang. Roadtax atau insurance kereta selalunya yang paling besar impak.

Cara senang, buka akaun simpanan kedua (BSN, Bank Rakyat, atau Maybank2u TabungM). Setiap kali gaji masuk, transfer RM50 terus ke akaun tu. Jangan pegang dalam akaun gaji sebab korang akan termakan duit tu. Sama macam strategi cara elak boros gaji 2026, “out of sight, out of spending.”

Kalau korang dah biasa dengan eWallet, baca ewallet jimat B40 2026. Sesetengah eWallet macam TNG GO+ bagi return kecil pada saving korang, sambil korang lock dalam sinking fund.

Sinking Fund vs Tabungan Kecemasan, Mana Korang Patut Buat Dulu?

Soalan ni Lily Tan selalu kena tanya. Jawapan pendek, kalau korang ada kereta dan dah tahu roadtax due dalam 6 bulan, start sinking fund dulu. Sebab bil tu confirm akan datang. Tabungan kecemasan untuk benda yang korang tak boleh predict, macam hospital atau lose job.

Tapi kalau korang takde simpanan langsung dan baru nak start, split 50-50. RM25 sinking fund, RM25 tabungan kecemasan. Bila dah cukup 3 bulan gaji untuk tabungan kecemasan, baru fokus 100% kat sinking fund. Untuk planning bil bulanan harian, korang boleh ikut panduan cara audit belanja bulanan B40 2026.

Macam Mana Track Sinking Fund Supaya Tak Tergelincir?

Lily Tan guna Google Sheets simple, satu column untuk setiap bil tahunan. Setiap bulan masuk amount yang korang save, total tunjuk berapa baki untuk setiap kategori. Kalau korang malas guna spreadsheet, masuk catatan dalam buku nota biasa pun jadi.

Jangan lupa pun, banyak subscription bulanan korang mungkin “kebas” gaji secara senyap. Baca subscription diam-diam kebas gaji B40 2026 sebelum korang setup sinking fund, sebab banyak orang dapat extra RM30-RM80 sebulan lepas cancel subscription yang tak pakai. Duit tu boleh terus masuk sinking fund.

Soalan Lazim Korang Selalu Tanya

1. Kalau gaji RM1,800 je, mampu ke nak buat sinking fund?

Mampu, tapi start kecil. RM30 sebulan pun OK. Fokus pada bil yang paling besar dulu (insurance kereta selalunya). Bila gaji naik atau dapat bonus, baru tambah jumlah.

2. Boleh ke guna duit STR atau SARA untuk sinking fund?

Sangat boleh dan disarankan. Bila STR masuk RM200, terus pindah RM100 ke akaun sinking fund. Duit bantuan kerajaan tu memang untuk B40 stabilkan kewangan, dan sinking fund adalah salah satu cara paling smart guna duit tu.

3. Sinking fund ni ada faedah ke?

Kalau korang letak dalam akaun simpanan biasa, faedah memang kecil (sekitar 0.25% setahun). Tapi tujuan sinking fund bukan untuk untung, dia untuk pastikan duit ada bila bil due. Kalau nak faedah lebih, pertimbangkan Tabung Haji atau ASB untuk portion yang korang tak perlu dalam 12 bulan akan datang.

Sumber rasmi: Bank Negara Malaysia, Kementerian Kewangan Malaysia.

Artikel ini dikemaskini pada 26 Mei 2026.